Chat en Línea

Chat en Línea

Todo sobre la CTS

Si estás leyendo este artículo es porque seguramente has escuchado en tu trabajo que se viene el pago de la CTS de noviembre y te han surgido muchas preguntas. Tranquilo, en este artículo te explicamos de forma simple y clara todo lo que necesitas saber sobre la CTS, para que entiendas cómo este dinero puede ser tu apoyo en momentos difíciles. ¡Empecemos!

¿Qué es la CTS?

La CTS es un depósito que tu empleador realiza y cuya función principal es asegurarte que tendrás dinero guardado ante el riesgo de no tener ingresos si dejas de trabajar. En otras palabras, es como un ahorro que la empresa guarda para para que puedas cubrir imprevistos.

¿Cuándo depositan la CTS y en dónde?

Las empresas tienen hasta el 15 de mayo y/o el 15 de noviembre como máximo para pagar la CTS, es decir, se paga 2 veces al año.

¿Qué puedo hacer con la CTS?

Puedes utilizarla para pagar deudas y mejorar tu historial crediticio, o para afrontar gastos urgentes o inesperados. Sin embargo, te recomendamos que evites destinarlo a gastos innecesarios, como vacaciones o compras de ropa, ya que la CTS representa una recompensa por tu esfuerzo en el trabajo y es importante para asegurar tu estabilidad financiera.

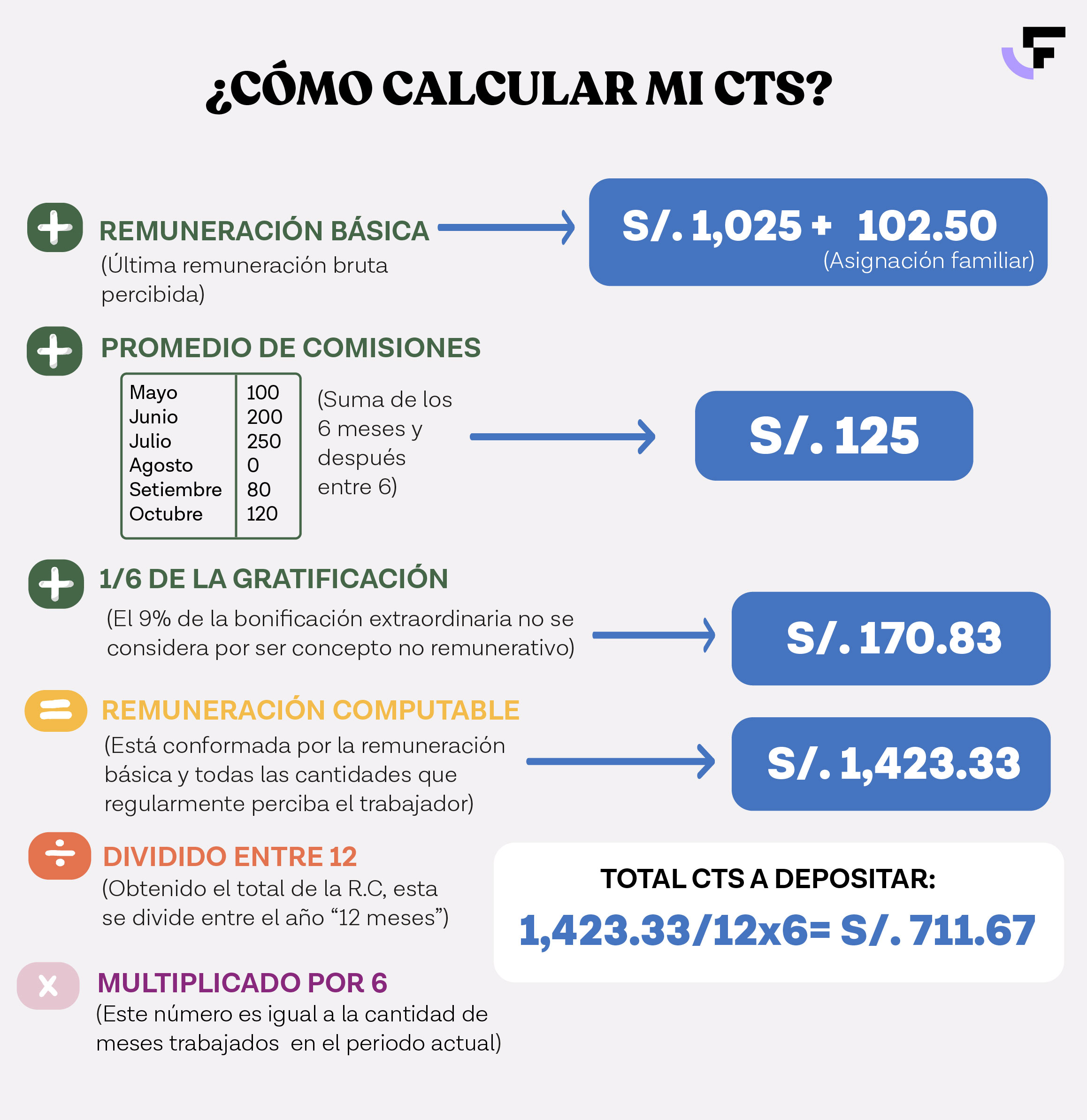

¿Cómo se calcula la CTS?

No te preocupes por hacer cálculos complicadas, la empresa se encarga de calcular cuánto dinero se guarda en tu cuenta CTS, solo tienes que estar pendiente de que lo haga en las fechas que mencionamos antes. Sin embargo, si tienes curiosidad por saber cómo se calcula, te compartimos este breve tutorial:

¿A quiénes les corresponde la CTS?

A todas las personas que tengan más de 1 mes en la planilla de una empresa, dentro del periodo en el que se paga. Ten en cuenta lo siguiente:

- Las microempresas no tienen CTS.

- Si trabajas en una pequeña empresa, tienes CTS y te corresponde medio sueldo al año.

- Si trabajas en una empresa que pertenece al régimen general, tienes CTS y te corresponde 1 sueldo al año.

*Los practicantes no reciben CTS.

¿Dónde depositan la CTS?

Tu dinero de la CTS se guarda en una cuenta especial llamada Cuenta CTS. No es lo mismo que tu Cuenta Sueldo. Tanto tú como tu empleador pueden abrir esta cuenta, pero es la empresa la responsable de hacer los depósitos.

¿Puedo retirar la CTS?

Sí, puedes retirar el dinero que está en tu CTS. Debido a la pandemia, el gobierno permitió que podamos sacar todo el dinero de la CTS hasta el 31 de diciembre de 2023. Así que, si necesitas ese dinero, lo puedes usar.

¿Qué pasa si ingreso a trabajar en el mes que pagan la CTS?

Si en el semestre correspondiente (noviembre-abril o mayo-octubre) trabajaste por lo menos 1 mes, sí tienes CTS.

Ejemplo: Si empezaste a trabajar en octubre, depende del día en que comenzaste. Si tu ingreso fue el 1ero, ¡felicidades! Tienes CTS, porque ya cumpliste 30 días por ley. Pero si fue el 2, el 3 o posteriores, tendrás que esperar hasta el próximo periodo de pago.

CTS, AFP, Gratificación, Liquidación: ¿Son lo mismo?

No, no son lo mismo.

CTS: Es como un seguro para cuando dejes de trabajar. Te ayuda si te despiden, renuncias o no se renueva tu contrato.

AFP: Es un ahorro para tu jubilación.

Gratificación: Es un adicional que recibes en julio y diciembre. No es un seguro, es un beneficio de tu empresa.

Liquidación: Es un pago que recibes cuando dejas tu trabajo. Es como un resumen de todos los beneficios acumulados y no recibidos.

Esperamos que este artículo haya respondido tus preguntas y aclarado cualquier confusión que tenías sobre la CTS. Recuerda utilizar responsablemente tu CTS en momentos importantes.

Si alguna vez te encuentras en una situación financiera complicada, recuerda que Finanty es la primera Clínica Financiera del Perú y trabajamos para ofrecerte soluciones que te permiten salir de deudas.

Para obtener información, no dudes en contactarnos.